Los estados financieros o estados contables los podemos definir como un registro formal de las actividades financieras de una empresa, persona o entidad.

Los estados financieros o estados contables los podemos definir como un registro formal de las actividades financieras de una empresa, persona o entidad.

En el caso de una empresa, los estados financieros básicos son toda la información financiera pertinente, presentada de una manera estructurada y en una forma fácil de entender. Por lo general incluyen cuatro estados financieros básicos, acompañados de una explicación y análisis.

- Balance de Situación: también se conoce como un balance general o balance contable, informa sobre los activos de una empresa, pasivos y patrimonio neto o fondos propios en un punto momento dado.

- Cuenta de Resultados: también se le conoce como cuenta de pérdidas y ganancias e informa sobre los ingresos de una empresa, los gastos y las ganancias o pérdidas en un período de tiempo. Incluye por tanto las ventas y los diversos gastos en que ha incurrido para conseguirlas.

- Estado de Cambios en el Patrimonio Neto: explica los cambios en los fondos propios o patrimonio neto de la empresa durante el período que se examina.

- Estado de flujos de efectivo: informa sobre los movimiento de flujos de efectivo de la empresa en contraposición con la cuenta de resultados que utiliza el criterio del devengo y no tiene en cuenta los movimiento ocasionados por la inversión y financiación.

- Informe de Gestión: consiste en una explicación y análisis de los datos más significativos de los estados anteriores y de las decisiones que han llevado a ellos, así como de las decisiones y expectativas de la organización para el futuro.

Notas de los Estados Financieros

Para las grandes empresas, la declaración de los estados financieros básicos es compleja y por lo que incluyen un amplio conjunto de notas con la explicación de las políticas financieras y los distintos criterios que se han seguido. Las notas suelen describir cada elemento en el balance de situación, cuenta de resultados y el estado de flujos de efectivo con mayor detalle y son parte integrante de los estados financieros.

Además de lo anteriormente expuesto, y con objeto de una más fácil interpretación de los estados financieros, incluimos otras secciones donde definiremos cuales son los objetivos de los estados financieros, y como calcular los estados financieros proyectados, como se confeccionan los estados financieros consolidados y comparativos, así como en que consiste su análisis.

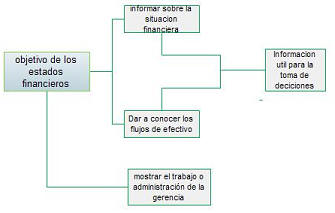

OBJETIVOS DE LOS ESTADOS FINANCIEROS

El objetivo de los estados financieros es suministrar información acerca de la situación financiera, desempeño y cambios en la situación financiera de una empresa que sea útil a una amplia gama de usuarios con el objeto de tomar decisiones económicas.

Los estados financieros deben ser comprensibles, relevantes, fiables y comparables. Además, los estados financierospueden ser utilizados por los usuarios para fines distintos:

- Los propietarios y gerentes requieren de los estados financierospara tomar decisiones del negocios importantes que afectan a la continuidad de sus operaciones. El análisis financiero se realiza a continuación sobre estos estados para proporcionar una mayor comprensión de los datos. Estas declaraciones también se utilizan como parte del informe anual para los accionistas.

- Los empleados también necesitan estos informes en la toma de acuerdos en la negociación colectiva, en la discusión de su remuneración, los ascensos y clasificaciones.

- Los inversionistas potenciales hacen uso de los estados financieros para evaluar la viabilidad de invertir en un negocio. Los análisis financieros son a menudo utilizados por los inversores y son preparadas por profesionales (analistas financieros), dándoles así la base para tomar decisiones de inversión.

- Las instituciones financieras (bancos y otras compañías de préstamo) los utilizan para decidir si se le concede o no a una empresa un determinado préstamo para financiar la expansión y otros gastos importantes.

- Las entidades públicas (autoridades fiscales) necesitan los estados financieros para determinar la idoneidad y la exactitud de los impuestos y otros derechos declarados y pagados por una empresa. Son la base para el cálculo del impuesto sobre beneficios.

- Los proveedores que le venden a crédito a una empresa requieren de los estados financieros para evaluar la solvencia de la empresa.

- Los medios de comunicación y el público en general también están interesados en los estados financieros para una variedad de razones.

Los estados financieros consolidados los presentan empresas que en el desarrollo de su actividad cuentan con otras empresas filiales que desarrollan parte de la actividad de su negocio. Son especialmente útiles en el caso de holdings y multinacionales que cuentan con una empresa filial en cada país.

El motivo de la necesidad de estos estados financieros consolidados es que una empresa con filiales en otros países, en susestados financieros individuales no mostrará información alguna de sus filiales sino que aparecerán en el balance de situación como inversiones financieras ya que la matriz tiene la acciones de estas como propietaria, pero no presentarán los bienes y deudas que esta tiene.

Las cuentas consolidadas (balance consolidado y cuenta de resultados)deberán proporcionar una imagen fiel de la situación financiera y operativa del grupo de empresas. Para hacerlo, por lo general requerirá de un proceso complejo de en unos casos eliminar y en otros fusionar los estados financieros individuales de cada empresa individual en la proporción en que la matriz sea propietaria de la filiales.

El principio rector de los estados financieros consolidados es el de principio de la "entidad única". El objetivo de los estados financieros consolidados es mostrar el funcionamiento del grupo como si se tratara de una sola entidad. Esto significa que todas las transacciones intragrupo (ventas de una empresa del grupo a otra, por ejemplo) y los saldos intragrupo (préstamos entre compañías, por ejemplo) deben ser eliminados de otro modo los estados financieros consolidados contarían duplicando estos saldos.

Consolidación de estados financieros

Como se agregarán los estados financieros en la matriz o holding dependerá generalmente (dependerá de la legislación de cada país) de la capacidad de influencia y de la participación en la propiedad que la matriz tiene en la filial, inferior al 20%, entre el 20% y el 50% y más del 50%. Así:

- Participación Interior al 20%. En este caso se utiliza el método del costo que consiste en valorar la inversión al coste que le supuso, sólo reduciéndolo en caso de reducción de capital o por deterioro de sus activos.

- Participación entre el 20% y el 50%. Para dar cuenta de este tipo de filial, la empresa matriz utiliza el método de la participación Bajo el método de la participación, la matriz registra su inversión inicialmente al costo original y este valor se incrementa con los beneficios y se reduce con las pérdidas.

- Participación superior al 50%. Los estados financieros consolidados muestran la matriz y la filial como una sola entidad. Aunque cada empresa mantiene una contabilidad separada, al final del año, un documento de trabajo se prepara para combinar los saldos por separado y eliminar las transacciones entre compañías, capital de la filial y la cuenta inversiones. El resultado es un conjunto de estados financieros que reflejan los resultados financieros de la entidad consolidada.

La proyección de los estados financieros consiste en calcular cuales son los estados financieros que presentará la empresa en el futuro.

La técnica más habitual para proyectar los estados financieros es la denominada porcentaje de ventas y consiste en realizar los estados financieros proyectados en función de los efectos que tendrán una variación de las ventas en estos.

Una empresa espera que durante los próximos cuatro años incrementará sus ventas en un 10% anual. Lo que hará será proyectar los estados financieros en base a esta cifra. Además necesitará saber como crecerán los costos de explotación (un 10% en nuestro ejemplo) y los gastos de administración (un 5 % en nuestro ejemplo) ante incrementos de las ventas para saber en que porcentaje incrementarlos (en función de la posición del costo marginal podrían incrementarse a una tasa más alta que las ventas, sin embargo los gastos de administración suelen crecer menos que proporcionalmente gracias a las economías de escala). La empresa compondrá una cuenta de resultados proyectada con las ventas, costes, amortizaciones,... lo que dará un beneficio y unos impuestos. Esta cuenta de resultados afectará al balance de situación en cuanto a que variará los fondos propios por el beneficio y reducirá el valor de los activos por la amortización. Además deberá tener en cuenta necesidades de nueva maquinaria si existiesen, etc.

Haciéndolo así para los 2 años próximos alcanzaríamos cual es la situación financiera de la empresa al final de ese periodo, permitiéndonos ver potenciales problemas que pudiesen surgir y siendo especialmente utilizado en el análisis de inversiones para calcular los flujos de caja futuros proyectados.

Se denomina análisis de estados financieros al tratamiento de la información que esta suministra con objeto de permitir la toma de decisiones con su uso. Esta labor irá enfocada al objetivo que se persiga y al usuario que haga uso de ella por lo que no existe un único tipo de análisis. En función del usuario el tipo de análisis será:

- En el caso de valoración de inversiones mediante análisis fundamental, el análisis de los estados financieros irá enfocado a calcular el valor de la empresa mediante la proyección de sus estados financieros futuros y los flujos de efectivo que podremos obtener de ella.

- Por el contrario, si el que realiza el análisis es una entidad financiera su objetivo será calcular su capacidad de devolución de deudas.

- Por último, si quien realiza el análisis es la dirección de la empresa focalizarán sus esfuerzos en obtener conclusiones sobre si la dirección que está siguiendo es la correcta para alcanzar los objetivos del plan de negocio.

Este tipo de análisis consistirán por tanto en con la información disponible calcular aquellos datos que nos permitirán tomar este tipo de decisiones como pueden ser su rentabilidad financiera, análisis de ratios financieros, nivel de apalancamiento operativo o apalancamiento financiero, fondo de maniobra, solvencia financiera, punto muerto, etc

ESTADOS FINANCIEROS COMPARATIVOS

Los estados financieros comparativos, como su propio nombre indica, deben permitir comparar estos datos con objeto de poder sacar conclusiones de ellos.

Los estados financieros comparativos, como su propio nombre indica, deben permitir comparar estos datos con objeto de poder sacar conclusiones de ellos.

Los estados financieros comparativos son el conjunto completo deestados financieros que la entidad emite, donde no sólo se recoge la información de ese año, sino que también muestran la misma información para uno o más períodos anteriores. En función del objetivo trataremos los datos para obtener la información deseada. Los estados financieros comparativos son especialmente útiles para las siguientes razones:

- Con esta información podremos comparar los resultados financieros de la entidad a través de varios períodos, de modo que se pueden determinar las tendencias. Ej. ventas crecientes, beneficios crecientes, deudas decrecientes...

- También permitirán comparar las proporciones de los distintos elementos del balance de situación, la cuenta de resultados y del resto de estados financieros durante varios períodos. Ej. ventas sobre costes de ventas, relación entre pasivo y patrimonio neto, entre activo fijo y activo corriente, entre deudas a largo y a corto plazo.

- Son la base para predecir el rendimiento futuro, aunque deben analizarse también los indicadores operativos.

Es usual emitir estados financieros comparativos con columnas adicionales que contienen la varianza entre períodos, así como el cambio porcentual entre períodos.

BALANCE DE SITUACIÓN

En contabilidad financiera, el balance de situación, balance contable o estado de situación financiera representa un resumen de los estados financieros de una empresa. El balance general es a menudo descrito como una instantánea de la situación financiera de una empresa. Es una representación de las propiedades de la empresa y de las deudas.

El balance de la empresa estándar consta de tres partes: activos, pasivos y patrimonio neto.

Las principales categorías de los activos son activos fijos (aquellos necesarios para producir edificios, máquinas, etc) y corrientes (aquellos provenientes de la actividad comercial existencias, efectivo, deudas de clientes) , normalmente ordenados en función de la capacidad de convertirse en liquidez.

Los activos son seguidos por los pasivos, que aglutinan las deuda de la empresa normalmente ordenadas en función de si deben devolverse en menos de un año (corto plazo) o en más de un año (largo plazo). Figurarán aquí fundamentalmente préstamos, créditos, pagarés y bonos.

A la diferencia entre las dos anteriores, activos y pasivos se le conoce como patrimonio neto, capital, activos netos o fondos propios, y representan el valor contable de la aportación de los propietarios o accionistas.